来源时间为:2017-12-25

登录超时,稍后再试

免注册快速登录

0

2018年我国农产品期货市场行情展望2017-12-2509:43:01田亚雄本篇文章写在期货(,)系列年报之前,我们始终相信商品的意义在于对于可预期的商品基本面边际变量的汇总、整理并以相适应的逻辑推演出变量的变化路径,而所有的变量都落脚在单品种的供需平衡表上,因此平衡表的推导是我们研报的重要部分。但值得注意的是在市场中的价格有非常强的预期性,因此单凭库存消费比很难细致刻画商品的运行节奏和方向,因为大量的基本面信息被市场提前消化,那么当预期被证实之时将极有可能出现“利空出尽”或“利多出尽”,这类行情广泛的出现在油料市场,而这类行情的背后实际是市场预期的分歧,与其说价格波动受供需基本面影响,不如说其是供需分歧的市场情绪反应,因此对于市场分歧、预期差的判断是我们年报系列另一个关注重点。

对于大多数农产品而言,价格的供给弹性显著大于价格的需求弹性,因此长期以来天气都是农产品行情的催化剂,除此之外的重点变量是能够快速产生供需矛盾的行业政策,但近来我们逐渐看到了一些变化,比如生物技术给予了植物种子更强的生长能力,在转基因技术高速发展的当下,降雨、积温等天气指标对行情的边际影响实际是缩减的,所以弱拉尼娜天气条件下全球是否真的会出现产量削减就很值得二次思考。行业的政策方向则更加考验研究者的宏观见解,并且从具备连贯性的政策中找出逻辑线索推导未来走向,比如“生柴的双反”就是就任后“保护性贸易政策”的产物。

在种植技术,养殖技术不断提升的当下,供给端的压力持续压制上行空间,如美豆60左右的优良率却达到49.5的高产水平,生猪出栏率从5年前1.2升至1.5-1.6水平,规模蛋鸡养殖场高产蛋鸡产蛋率能达到92以上,并至少维持8个月,我们认为在供应无忧的环境下对农产品的研究应该阶段性地把重心移向需求端。农产品的食用消费难以在人口增长放缓的背景下有高光表现,我们主要着眼于农产品的工业消费,当前的农产品广泛的工业原料主要在、白和植物油上。据统计2018年新增的玉米深加工产能达1700万吨,此外全球以植物油为依托的生物柴油产量也在逐级增长,换句话说农产品的工业属性也在逐年增强。而农产品的工业价值大多源于对传统能源的替代,目前存在两个重要问题阻碍其发展,一是国内的农产品产量尚不能完全自给自足在粕类、油脂、、白糖都存在供需缺口,大幅发展工业消费或存在与民争粮的情况。二是目前把生物能量转化为传统的能量原料的转化效率仍较为低下,在能源价格偏低的现阶段,生物能源并不具备价格优势。但必须注意的是,这些生物能源面临的发展问题可能会被如行业补贴,行政命令等政策瞬间解决,也就是说农产品的工业属性是有潜力在短时间彻底扭转供需平衡表的,特别是在当前各品种库销比都偏低的当下。

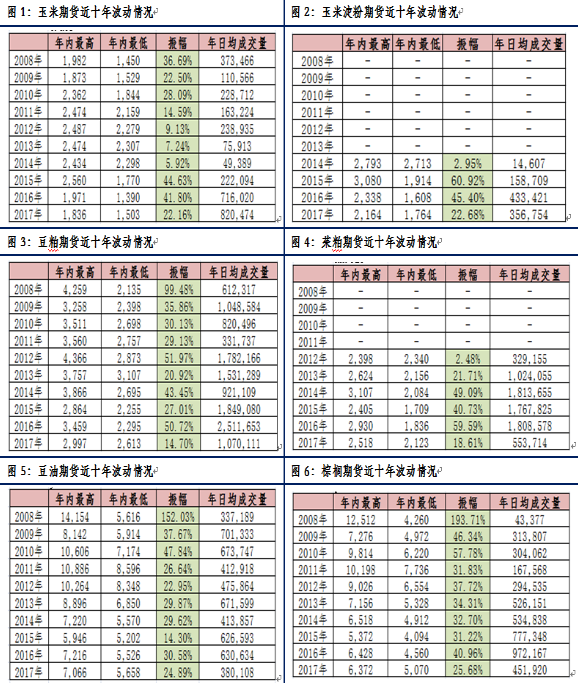

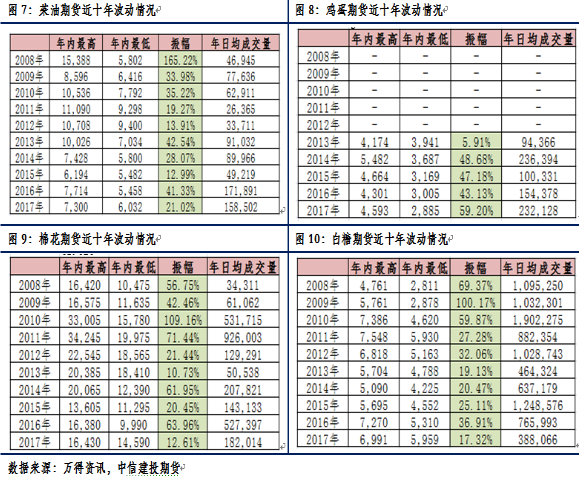

但总体而言,相较于工业品的“煤飞色舞”,农产品在2017年只能算不温不火。据我们的统计,农产品各商品期货品种振幅最大的是鸡蛋品种,达59,但除鸡蛋外的品种振幅均低于26,其中棉花和的整年振幅仅为12.6和14.7。如下表所示大多数农产品期货品种波动较上一年大幅收敛。

把10年的价格罗列出来为的是呈现更直观的当前农产品价格水平和近年的波动周期,多数农产品价格位于10年价格波动区间的中下轨,且波动幅度较之于2016年水平甚于腰斩。今年农产品低波动率实际是市场资金考虑机会成本后的理性选择,对于供应相对充足的2017年农产品而言,供给侧改革进程中的工业品显然更具投机价值,但也正是基于这个逻辑延续,我们认为在供给侧改革取得阶段性成果,环保整治初见成效的当下,资金的游击战场会重新向农产品倾斜,大幅缩减的农产品持仓和成交量将极大概率回暖,由此2018年农产品整体行情更值得期待。从波动周期来看,粕类、软商品和玉米淀粉行情有望加速放大,更具投机价值。(责任编辑:吴晓琳HF106)看全文和讯网今天刊登了《2018年我国农产品期货市场行情展望》一文,关于此事的更多报道,请在和讯财经客户端上阅读。

《2018年我国农产品期货市场行情展望》相关相似阅读参考资料:

农产品期货市场、国内农产品期货市场、中国农产品期货市场、农产品市场 2018、2018年期货市场展望、2018年期货市场、2018期货市场预测、2018期货市场展望、农产品期货交易流程